05/05/2024

Um problema que afeta muitos consumidores está relacionado a cobrança de tarifas bancárias não previstas nos contratos. Essas cobranças indevidas podem surpreender e frustrar os clientes, minando a confiança nas instituições financeiras. No entanto, às vezes nos deparamos com cobranças que não foram previamente acordadas e que nos deixam perplexos. É importante destacar que, de acordo com o Código de Defesa do Consumidor (CDC) e as regulamentações bancárias, os consumidores têm o direito à transparência nas relações financeiras.

A RESOLUÇÃO 3919/2010 DO BANCO CENTRAL arts. 1º e 8º, segundo os quais o recolhimento de valores referentes a cesta de serviços ofertado pela instituição financeira deve estar previsto em contrato próprio. Quando uma instituição financeira cobra tarifas não autorizadas ou não comunicadas, isso constitui uma prática abusiva e ilegal. Os consumidores têm o direito de contestar essas cobranças e buscar a restituição dos valores indevidamente cobrados.Imagine o seguinte cenário: você abre sua conta bancária com expectativas claras, baseadas nas condições e tarifas acordadas no contrato. No entanto, ao verificar seu extrato, depara-se com taxas desconhecidas e não acordadas. Isso é mais do que apenas uma surpresa desagradável; é uma violação da transparência e da confiança que devemos esperar das instituições financeiras. É importante destacar que, de acordo com o Código de Defesa do Consumidor e outras regulamentações pertinentes, as instituições financeiras são obrigadas a fornecer informações claras e precisas sobre as tarifas cobradas. Qualquer cobrança que não esteja expressamente prevista no contrato pode ser considerada indevida e, portanto, passível de contestação.Portanto, se você perceber cobranças bancárias que não foram previamente acordadas ou não estão expressas no contrato, não hesite em agir. Entre em contato com o seu banco para esclarecimentos e exija a devolução dos valores cobrados indevidamente. Dada a recusa procure um advogado especialista na área.

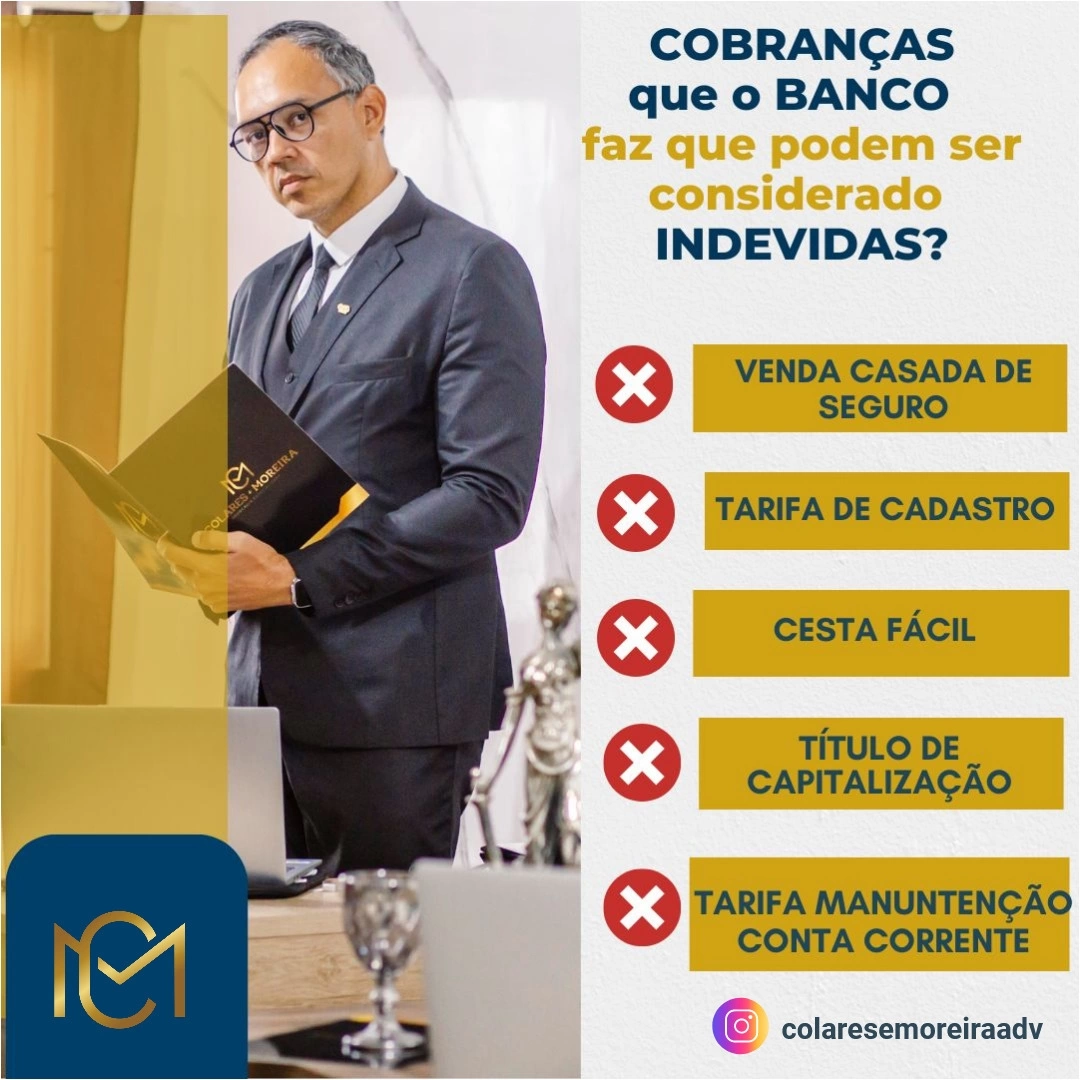

Venda Casada de Seguro: A venda casada de seguro ocorre quando o banco condiciona a concessão de um empréstimo, financiamento ou outro serviço à contratação de um seguro específico. Isso viola o direito do consumidor de escolher livremente os produtos e serviços que deseja contratar, sem imposições ou coerções.

Tarifa de Cadastro: A tarifa de cadastro é uma taxa cobrada pelo banco no momento da concessão de crédito, como empréstimos ou financiamentos. No entanto, muitas vezes essa tarifa é indevidamente cobrada, pois já estão incluídas nos custos do próprio banco para análise de crédito e abertura de cadastro. Portanto, cobrar essa taxa adicionalmente é considerado abusivo.

Cesta Fácil: A cesta fácil é uma cobrança mensal que engloba diversos serviços bancários, como manutenção de conta, fornecimento de talão de cheques, acesso a internet banking, entre outros. No entanto, em muitos casos, os clientes são obrigados a contratar essa cesta mesmo que não utilizem todos os serviços inclusos, configurando assim uma cobrança indevida.

Título de Capitalização: O título de capitalização é um produto financeiro oferecido pelos bancos que mistura investimento com sorteio de prêmios. No entanto, em alguns casos, os clientes são informados de que a contratação do título é obrigatória para a concessão de um empréstimo ou financiamento, o que configura venda casada e é considerado uma prática abusiva.

Tarifa de Manutenção da Conta Corrente: A tarifa de manutenção da conta corrente é uma taxa cobrada pelo banco para custear os serviços de manutenção da conta, como emissão de extratos, fornecimento de cartão de débito/crédito, entre outros. No entanto, essa cobrança deve estar prevista em contrato e ser transparente para o cliente. Cobranças excessivas ou não previstas no contrato podem ser consideradas indevidas.

É importante que os consumidores estejam atentos a essas práticas e exijam seus direitos caso identifiquem cobranças indevidas por parte dos bancos. A legislação, como o Código de Defesa do Consumidor, oferece proteção aos clientes contra essas práticas abusivas, e os consumidores têm o direito de contestar e buscar a restituição dos valores cobrados indevidamente.

{kind=link}